格林布什锂辉石矿区与阿塔卡马盐湖优势尽显,天齐锂业布局保障自供

<{炒股网}>格林布什锂辉石矿区与阿塔卡马盐湖优势尽显,天齐锂业布局保障自供

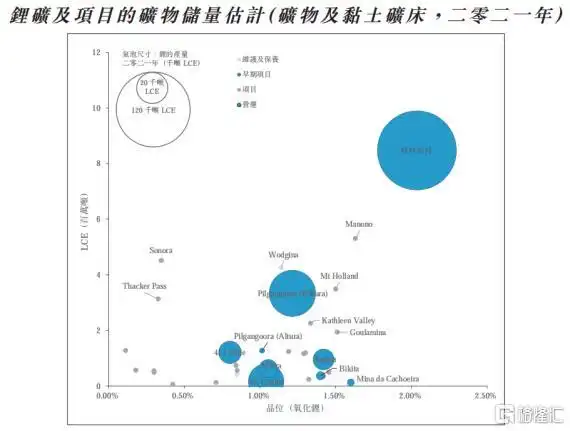

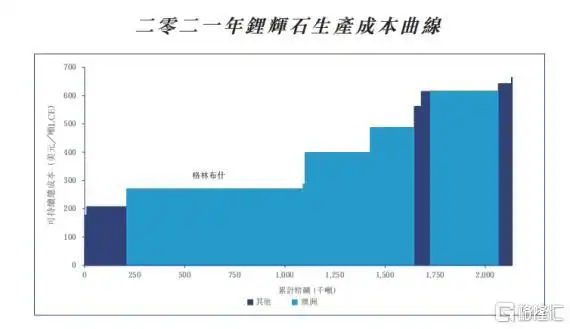

其中,位于澳大利亚的格林布什锂辉石矿区,不论是储量、品位还是生产成本,在世界同类矿区中都是占据绝对领先优势的。以2021年锂辉石精矿产量计,格林布什矿场约占到同年全球锂矿产量近四成,是世界最大的锂矿开采地。

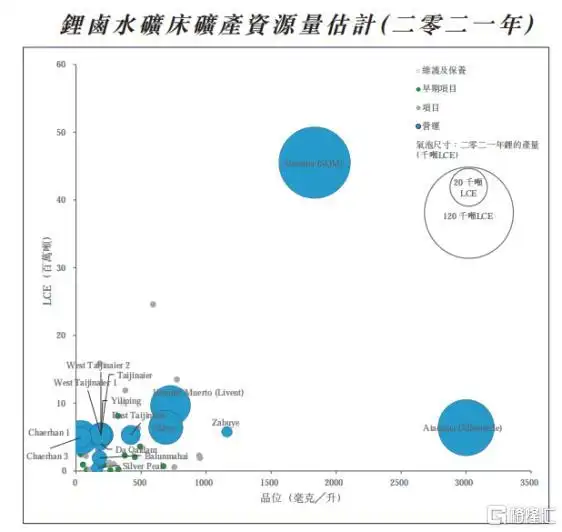

同时,SQM位于智利的阿塔卡马盐湖拥有最大的卤水储量,且兼具高品位及低成本处理优势。而且,这两大优质资产目前都处于运营状态。

除了掌控绝对的锂资源优势外,垂直一体化的全球布局也是保障天齐锂业规模化自供的重要因素,同时也在较大程度上降低了其过于依赖单一价值链的周期性波动。

由于下游锂需求高度确定,且经多家机构测算数据显示,仅电动车这一赛道的增量就足以支撑锂市场十年的需求格林布什锂辉石矿区与阿塔卡马盐湖优势尽显,天齐锂业布局保障自供,而且长期缺口显著。所以,锂价走势的关键就取决于供给端如何变化。

尽管4月以来锂价(电池级碳酸锂和氢氧化锂)有所回落,但由于生产周期长,且受外部诸多不确定因素影响,短期供给短缺缓解难的背景下格林布什锂辉石矿区与阿塔卡马盐湖优势尽显,天齐锂业布局保障自供,高位局面也难根本性扭转。长期来看,随着供给格局的改善,业内普遍预计要到今年末才会看到迹象,锂价回归,当然要回到以往水平那也不太现实,也就是说价格中枢会明显上移。

归根结底,对于锂资源的控制权决定了掌握未来新能源时代的定价权,这已是不争的事实。从全球储量分配格局和影响来看,南美“锂三角”未来仅被视作基石产能的角色,因为盐湖提锂的技术限制,无法快速调节产能,且未来20-30年内,锂市场将持续供不应求,也无需调节产能。而未来真正对全球锂市场价格有巨大影响的被认为是以澳大利亚为主的锂辉石矿和矿石提锂。照此来看,天齐锂业手握全球最大且最优质的锂辉石矿,理应享有对行业极高的话语权。

另外,自2020年起,澳大利亚的锂矿在经历连续两年低谷后,部分矿企重组,现仅剩皮尔巴拉矿业与Mt 对外售矿,其余矿山均以以长协或投资的方式被几家锂业巨头锁定产能。这将显著增强对下游企业的议价能力。

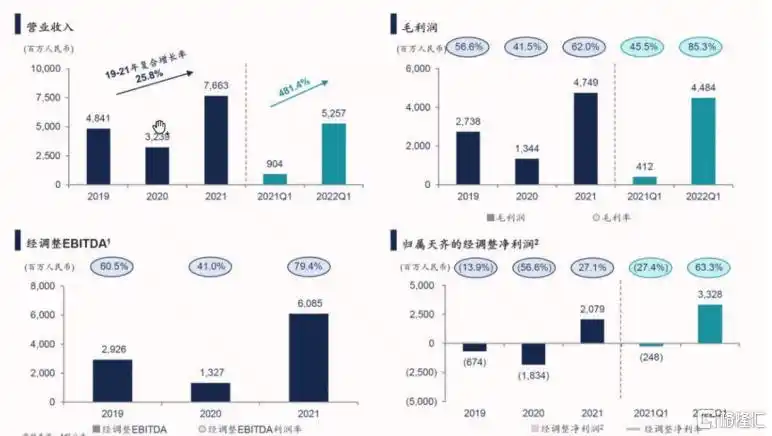

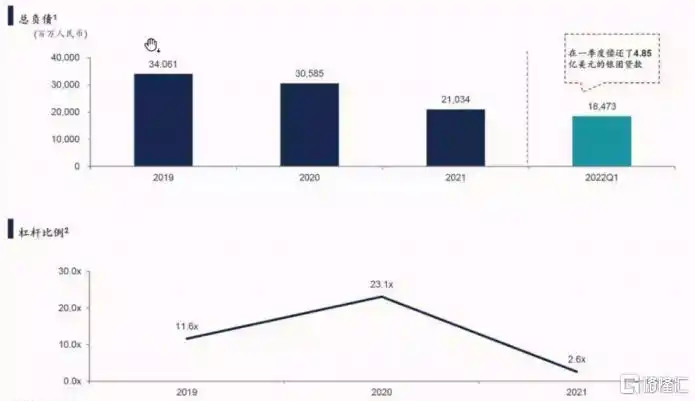

同样“苦尽甘来”的天齐锂业,在去年迎来强势“回归”。营收、利润、现金流等各种关键业绩指标实现全面大反转。同时,通过引入战投IGO也有效使得财务杠杆风险逐步降低。

在下游需求长期确定性的支撑下,天齐锂业未来的动力主要来自于锂矿开采及锂化物产能端的持续扩张。目前,天齐锂业合计拥有162万吨/年的锂精矿产能和4.48万吨的锂化合物及衍生品产能。

锂精矿产能情况

锂化合物及衍生物产能情况

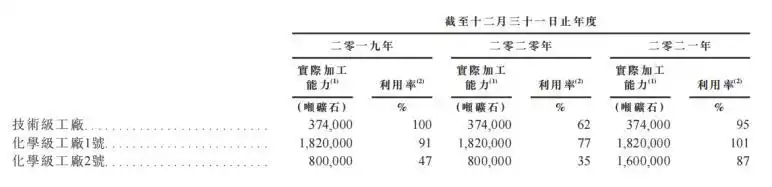

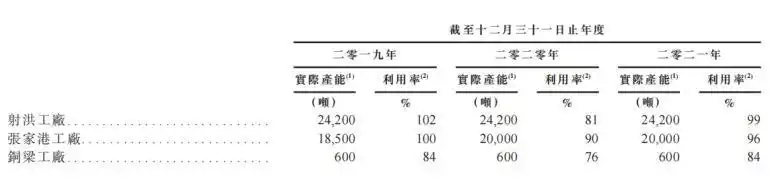

另外,天齐锂业多条产线的产能利用率也基本都维持在高位,这也是下游行业需求旺盛的一种体现。

尾声

对于天齐锂业而言,登陆港股主板后,完成“A+H”的架构布局,不仅能扩大融资优势,也昭示着自身与新周期共同展开的起点。从根本上来讲天齐锂业港股发行进展天齐锂业港股发行进展,大宗资源品企业赚的是景气度的钱,在全球能源加速转型、锂行业长期供给紧平衡及锂资源重估背景下,掌握顶级资源的定价权的天齐锂业依旧被机构视为首选。

另外,锂回收是除提锂技术之外,影响未来锂供应效率并决定锂资源再分配的另一个重要方向,当然也是符合国家大力支持的循环经济发展方向。在这方面,天齐锂业也在积极发力,不断探索和研发先进的技术工艺等,以提高锂回收率。

目前,市场对于天齐锂业今年业绩的一致预期也较高。据东方财富最新统计,13家机构给出盈利预测,预期2022年归母净利均值为116.4亿元,A股PE接近17x,港股PE大概在8.3-9.9x。

本文 炒股网 原创,转载保留链接!网址:http://zzmrw.com/post/225.html

本文由[炒股网平台名称]原创撰写,数据来源[注明数据平台如Wind/同花顺],文中观点仅代表个人分析。未经书面授权,禁止任何形式的转载、洗稿或截取部分内容使用。对于侵权行为,本平台将保留法律追诉权及要求赔偿的权利。